リテール

進む決済の多様化、Fintech連携で小売企業の決済はどう変化していくのか

決済はいまや会計を終えるための手段だけではなく、カスタマーエクスペリエンスやデータ戦略の軸になりつつあります。

現金が中心だった日本でも最近はキャッシュレス化が進み、FinTechとの連携を通じて小売企業の決済も大きな変化を迎えています。

この記事では、キャッシュレス決済をメインに、FinTechに関する基本から最新トレンドまで注目すべきポイントを解説します。

一般的な決済方法をおさらい

まず初めに、いま日本で一般的な決済方法をおさらいします。

現金

もっとも基本的でごく当たり前の決済方法です。

導入コストは少なく、小規模店舗でも対応が簡単というメリットはありますが、釣り銭対応やレジ処理に時間がかかります。

クレジットカード

日本では昔から普及しているキャッシュレス決済の手段です。

高額決済にも対応でき、ポイント付与などの付加価値サービスも可能なため日常的に利用する消費者は多くいます。

また、カード会社側のセキュリティや信用チェックがあって信頼できる決済方法ですが、お店側は加盟店手数料がかかるという点があります。

QRコード・バーコード決済

PayPay、楽天ペイなど、スマホアプリを使用した決済方法です。

誰もが所有するスマホにアプリを入れるだけで使用可能となるため消費者は手軽に利用でき、また、店舗もその手軽さと導入コストの低さから積極的に導入が進んでいます。

こちらもポイント付与やキャンペーンといった付加価値サービスを利用者へ簡単に提供することができます。

電子マネー・非接触IC

交通系支払いサービスや小売企業独自の支払いサービスなどの電子マネーです。

タッチするだけで決済できるため、レジ待ち時間の短縮につながります。また、消費者が電子マネーのチャージを終えた段階でお金を回収できるという強みもあります。

QR決済と同様、スマホでの支払いに対応しているサービスが多いため、こちらも数多くの利用者がいます。

キャッシュレス決済に移行している理由

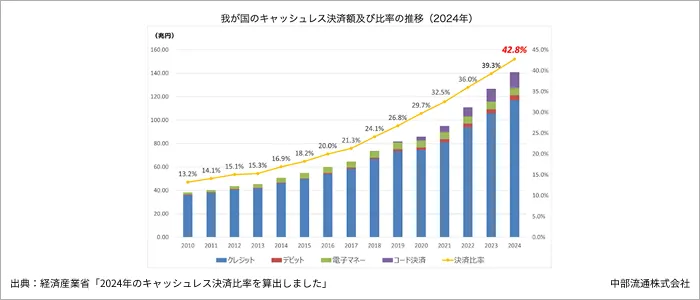

日本のキャッシュレス決済の状況

経済産業省の統計によると、2024年時点のキャッシュレス決済比率は42.8%に達しており、2025年までに4割程度を目指すという目標に前倒しで到達しています。

内訳としては、クレジットカードが約83%を占め、次いでQRコード、電子マネーと続きます。

将来的には世界最高水準であるキャッシュレス比率80%を目指して政策が進められており、国をあげてキャッシュレス社会を目指しているのです。

キャッシュレスに移行する理由

キャッシュレス化が進む理由は大きく3つあります。

利便性の向上

スマホ一つで決済をすることができるQRコードや非接触決済は、消費者の待ち時間や手間を大幅に減らします。事前にアプリへお金をチャージしておく必要はありますが、レジでお金を財布から取り出して…という作業をなくすことができます。

データの取得とマーケティング性

キャッシュレス決済は単なる支払いだけでなく、購買データの蓄積を可能にします。どの商品がいつ買われたか、どの決済手段を選んだかなど、小売企業が顧客理解や売上分析につながる情報を手に入れることができます。現金決済では見えなかったデータでマーケティングを飛躍させることができます。

ストとオペレーション改善

現金対応は、お釣りの管理・レジ締め・盗難リスクなどコストとなる要素が存在します。キャッシュレス決済を導入することでこうしたコストは軽減され、オペレーションを改善することができます。

FinTechとは

FinTech(フィンテック)という言葉を耳にしたことがある方は多いのではないでしょうか。QRコードなどのキャッシュレス決済もFinTechに該当します。

FinTechとは、Finance(金融)とtechnology(技術)を組み合わせた造語で、金融サービスと情報技術を結び合わせた様々な革新的な取り組みのことを指します。QRコード以外にも、デジタル融資やAPI連携による送金サービスなど幅広い取り組みがされています。

FinTechは単なる決済手段にとどまらず、消費者の信用スコアリング、購買履歴の分析、不正検知など、小売やサービス業のビジネスモデルを変えています。

FinTech連携が小売を変える3つのポイント

ID統合による顧客理解

FinTechを通じて決済データと会員情報が統合されると、顧客一人ひとりの購買行動を細かく把握することができます。

パーソナライズされたクーポン配信、来店頻度に応じたロイヤリティプログラムなどの提供が可能となり、カスタマーエクスペリエンスが向上します。

顧客IDと決済データの結びつきにより、オンラインとオフラインの買い物を横断的に分析することができるようになるため、チャネルを跨いだ接客や販促が実現します。

POSデータとFinTechでリテールメディアが進化

POSデータとFinTechの決済データを組み合わせることで、広告やプロモーションの効果測定をより高度化させることができます。

例えば、特定の決済手段を使った顧客たちに対して、どのキャンペーンが購買を促したかを定量的に分析することが可能なり、メーカー向け広告のリテールメディアとして新たな収益を生む可能性に期待できます。

レジ業務の省人化・無人化を後押し

FinTech決済は、セルフレジやスマホレジの普及を促進し、レジ周りのコストを削減して省人化に寄与します。

人手不足が叫ばれるいま、決済を自動化することで労働負担を軽減し、レジのための人手を少しでも減らせます。

また、決済処理や釣り銭対応が不要になることで、会計処理のスピードや正確性も向上していきます。

海外の先進事例

AppleのTao to Pay

AppleのTap to Payは、iPhoneだけでカード決済を受付可能にするシステムです。

iPhoneにクレジットカードをタッチする、デジタルのクレジットカードを開いたiPhoneをiPhoneにタッチするだけで支払いが完了します。

POS端末が不要になるため、小規模店舗や個人事業主でも決済環境を簡単に整えることができるようになり、かなり注目度の高いトピックです。

スーパーアプリ-中国のWeChat・Alipay

スーパーアプリとは、プラットフォームとしての役割を果たす一つのスマホアプリの中に、様々な機能を持つアプリを統合して生活のありとあらゆる場面で使用する統合的アプリのことです。

中国ではWeChatやAlipayといったスーパーアプリが決済からデータ分析、パーソナライズまで包括的に提供しています。

決済・コミュニケーション・マーケティングが一体化しており、小売企業としては顧客の囲い込みに役立ちます。

オープンバンキング-PSD2

オープンバンキングとは、利用者の同意のもとAPIを通じて金融データを第三者に安全に共有する仕組みのことです。

EUで導入されたPSD2は、銀行口座の情報を第三者サービスと連携可能にするための法律です。これにより、FinTech企業は銀行データを活用した新たな決済・融資サービスの創出を後押しされ、FinTechの発展に大いにつながっています。

FinTech連携による決済の進化についていくためには

顧客IDと決済データの統合システムを整える

FinTech連携による最大のメリットは、決済情報と顧客IDのリアルタイムでの結びつきです。

これを実現するためには、POS・EC・アプリなど情報のある場所を横断的に扱えるシステムを構築することが必要です。

特にIDの統合はポイントカードや会員アプリだけでなく、QR決済アプリのユーザー情報を紐づけられるようになるため、購買行動の可視化が一気に進みます。

FinTech企業とのパートナーシップ強化

決済システムを自社だけで構築し続けるのはかなり困難ではないでしょうか。

そのため、小売企業としてはFinTech企業との戦略的なパートナーシップを提携することが重要になります。FinTech企業と組んで共通APIで決済データなどの情報を提供、新たな決済手段のテストを行うことで、カスタマーエクスペリエンスを向上させ続けられます。

また、FinTech企業は決済データを活用した不正検知や信用スコアリングの運用にも強いため、セキュリティ強化という部分でも連携を強めていくことが可能です。

社内オペレーションのDX推進

FinTechを強化していくためにもDXの推進は欠かせません。

例えば、キャッシュレス決済比率が高くなるほどレジ締めにかかる作業が短縮されるため、レジ担当者の配置を最適化できます。今までレジ対応に割かれていた人手を売場作業や接客に回すことができるようになり、店舗全体の生産性が向上します。

FinTechの決済データをリアルタイムで反映できる仕組みを整えておけば、売上分析も在庫補充の意思決定も早めることができます。

FinTechは単なる決済だけでなく、カスタマーエクスペリエンスの向上と業務効率改善の軸として活用していく組織文化を築いていくことが大切です。

まとめ

進む決済の多様化、Fintech連携で小売企業の決済はどう変化していくのか

FinTechとは、Finance(金融)とtechnology(技術)を組み合わせた造語で、金融サービスと情報技術を結び合わせた様々な革新的な取り組みのことを指します。

QRコードなどのキャッシュレス決済もFinTechに該当します。QRコード以外にも、デジタル融資やAPI連携による送金サービスなど幅広い取り組みがされています。FinTechは単なる決済手段にとどまらず、消費者の信用スコアリング、購買履歴の分析、不正検知など、小売やサービス業のビジネスモデルを変えています。